تشريح عمروسرمايه گذاری كارآفرين

آنچه بر همگی آشكار و مسلم است ، این است كه زندگی انسان همواره توأم با ریسك و مواجه با خطراتی است كه متوجه عمر آدمی می باشد. نوع زندگی انسان نیز بر حسب كار و سن و وقایع غیر قابل پیش بینی به شكلی است كه نمی تواند پیش بینی كند كه عمرش چگونه خاتمه می یابد. همچنین هر كس در هر موقعیت اجتماعی و اقتصادی كه باشد همواره با بیماری ، حادثه و مشكلات گوناگونی كه ممكن است آسایش و آرامش زندگی خود و خانواده اش به خطر اندازد ، مواجه خواهد بود. از آنجا كه همه ما در جستجوی آسودگی خیال هستیم ؛ اضطراب ، آشفتگی ، نگرانی از آینده خود و یا افراد تحت تكفل ، حادثه ، مرگ و ... پدیده هایی هستند كه زندگی انسانها را تهدید می كنند. افراد یك جامعه نگرانی های خاص خود را از آینده دارند. نگرانی از آینده كودكی كه تازه متولد شده است و تشكیل پشتوانه های مالی برای او ، نگرانی از پیری و تشكیل سرمایه ای برای تفریح و لذت بردن از زندگی در دوران پیری و بالاخره ، نگرانی از مرگ ناگهانی و بی سرپرست ماندن خانواده و داشتن سرمایه ای برای تأمین آینده آنها و ... از مهمترین این نگرانی هاست.

طرح بیمه عمر و سرمایه گذاری كه از جدیدترین و مدرن ترین طرح های بیمه عمر در سطح جهان به شمار می رود ، تمامی این آشفتگی های خیال آدمی را بوسیله تأمین جانی و مالی در قالب پوشش های عالی بیمه ای ، سامان می دهد. اما به واقع چرا بیمه های عمر با وجود نیاز عموم مردم ، از دیرباز تا امروز نتوانسته اند آنطور كه شایسته است افراد جامعه را تحت پوشش خود قرار دهند؟

یكی از مهم ترین عللی كه باعث شده بیمه های عمر نتوانند نقش واقعی خود را در بازار بیمة ایران ایفاء نمایند ، بروز تورم دو رقمی است . به زبانی ساده تر اگر كسی بر اساس برآوردهای امروز اقدام به خرید بیمه نامه عمری مثلاً با 20 میلیون تومان نماید و معتقد باشد كه این مبلغ در حال حاضر برای جبران خسارات مالی ناشی ازفقدان وی برای خانواده اش كافی خواهد بود به طور قطع این 20 میلیون پس از 5 ، 10 و یا 15 سال دیگر با توجه به نرخ تورم جاری در كشور ، به هیچ عنوان كافی نخواهد بود و بدین ترتیب اولین وظیفه بیمه عمر كه همانا ایجاد آسایش خیال در بیمه گزار است تحقق نخواهد یافت .

دیگر آنكه در رابطه با بیمه های عمر ویژگی دیگری نیز وجود دارد كه توجه بدان در جوامعی كه بیمه های عمر از ضریب نفوذ بیشتری برخوردار است از حدود سی سال پیش رواج و گسترش یافته است و آن عبارت است از اینكه انسانها نه فقط نگرانی مالی از فوت نابهنگام خود دارند ، بلكه بسیاری از زندگی طولانی و تامین مالی در هنگام كهولت و بازنشستگی نگرانند. و این نگرانی به خصوص با توجه به تورم و عدم كفایت درآمد معمول بازنشستگی تشدید می گردد. برای همین است كه انواع طرح های بازنشستگی نیز منظور می گردد.

شركت بیمه كارآفرین مفتخر است كه با بكارگیری و سازماندهی افراد متخصص در امور بیمه گری و نیز سرمایه گذاری ، علاوه بر تأمین آسایش و رفاه و حمایت از خانواده ها و تمامی آحاد مردم كشورمان چه در زمان حیات و چه پس از حیات و یا در مقاطعی نظیر ازدواج ، تحصیل فرزندان ، تهیه مسكن ، اشتغال و تأمین دوران بازنشستگی و ... نسبت به پرداخت سرمایه قابل توجهی به بیمه گذار (با توجه به ارزش پول در سالهای آینده) اقدام نماید.

نمای كلی از برخی ویژگی های بیمه عمر و سرمایه گذاری

علاوه بر موارد ذكر شده بیمه عمر و سرمایه گذاری بعنوان هدیه ای برای عزیزان و یا جهت امور خیریه ای همچون تامین مالی كودكان بی سرپرست و ... نیز قابل استفاده می باشد.

مشروح مزایای بیمه عمر و سرمایه گذاری بیمه كارآفرین

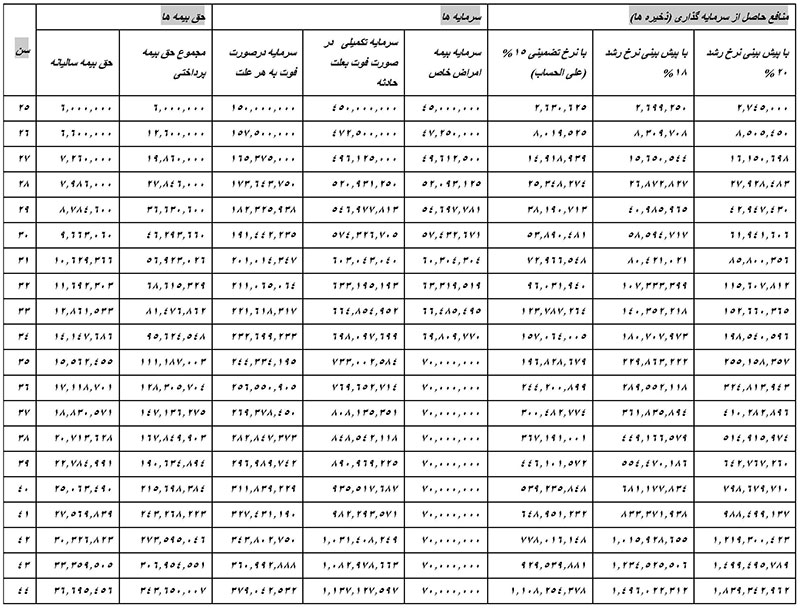

بعنوان مثال فردی 25 ساله را در نظر بگیرید كه خود را برای مدت 20 سال با سرمایه ای معادل 150.000.000ریال در ازای پرداخت حق بیمه سالیانه 6.000.000 ریال (تقریباً پنجاه هزارتومان ماهیانه) به نفع خانواده اش تحت پوشش بیمه عمر و سرمایه گذاری قرار داده است. ضمناً به منظور متعادل نمودن حق بیمه و سرمایه خود با تورم اقتصادی موجود در جامعه ، تعیین نموده است كه حق بیمه اش 10% و سرمایه اش 5% سالیانه افزایش یابد. در اینصورت بهمراه بیمه نامه جدولی نظیر جدول زیر از سوی شركت بیمه كارآفرین تقدیم بیمه گذار میگردد:

خدمات شركت بیمه كارآفرین (بعنوان بیمه گر) به این فرد (بیمه گذار كه خود ، بیمه شده نیز محسوب می شود ) به شرح زیر است . شایان ذكر است تمام بیمه شدگان عزیز از كلیه مزایای مشروحه زیر برخوردار می باشند. جهت اطلاع از میزان این مزایا تنها كافی است اعداد جدول مربوط به خود (كه با توجه به میزان حق بیمه ، سرمایه ، سن بیمه شده و نرخ تعدیلات تنظیم می شود و بهمراه بیمه نامه تقدیم می گردد ) را جایگزین اعداد زیر نمایند:

اگر بیمه گذار پس از پرداخت اولین قسط (6.000.000 ریال سال اول) به علت طبیعی فوت كند ، بیمه گر كل مبلغ سرمایه (150.000.000 ریال) را به بازماندگان یا كسانی كه خود فرد به عنوان ذینفع بیمه نامه معین كرده باشد ، پرداخت می كند.

اگر بیمه گذار پس از پرداخت اولین قسط (6.000.000 ریال سال اول) به علت حادثه فوت كند ، بیمه گر چهاربرابر مبلغ سرمایه ( جمع ستون سرمایه فوت طبیعی و ستون سرمایه تكمیلی فوت بعلت حادثه یعنی 600.000.000 ریال) را به ذینفع بیمه نامه ، پرداخت می كند.

در صورتیكه بیمه گذار در سن چهل سالگی مبتلا به یكی از امراض پنج گانه سكته قلبی ، سكته مغزی ، سرطان ، پیوند اعضا و گرفتگی عروق قلب شود ؛ بیمه گر صرفنظر از مبلغی كه بیمه شده بابت معالجه خود پرداخت كرده سرمایه ای معادل30% سرمایه فوت را (تا سقف 70.000.000 ریال) بطور بلاعوض به بیمه گذار پرداخت می كند.

ستون « با نرخ تضمینی 15% » حداقل پولی است كه در حساب سرمایه گذاری بیمه گذار وجود دارد. لذا بیمه گذار در صورت انصراف از این قرارداد ، مثلاً در سن 35 سالگی می تواند به بیمه گر مراجعه و كل مبلغ این اندوخته را (حداقل 196.828.679 ریال) دریافت كند. توجه داشته باشید كه مبالغ پرداختی از سوی بیمه گذار تا سن 35 سالگی جمعاً مبلغ 111.187.003 ریال بوده و مابقی (85.641.676 ریال) منافع حاصل از سرمایه گذاری وی می باشد. ضمن اینكه برای مدت 10 سال از پوشش های این بیمه عمر برخوردار بوده است.

پس از گذشت 2 سال از شروع بیمه نامه ، بیمه گذار می تواند تا 90% مبلغ صندوق سپرده گذاری خود را وام دریافت كند. مثلاً فرد در سن 36 سالگی مایل است جهت پرداخت هزینه ای (از قبیل تهیه جهیزیه ، هزینه تحصیل فرزندان ، اشتغال ، خرید مسكن ، اتومبیل و ... ) از محل صندوق سرمایه گذاری خود در شركت بیمه كارآفرین وام دریافت كند. برای این منظور می تواند در اسرع وقت و بدون نیاز به ضامن و سایر ملزومات وام دهی ... حداقل تا 90 درصد مبلغ 244.200.899 ریال را (یعنی 219.780.809 ریال) دریافت كند. در صورتیكه تا آن لحظه جمعاً 128.305.704 ریال پرداخت كرده است.

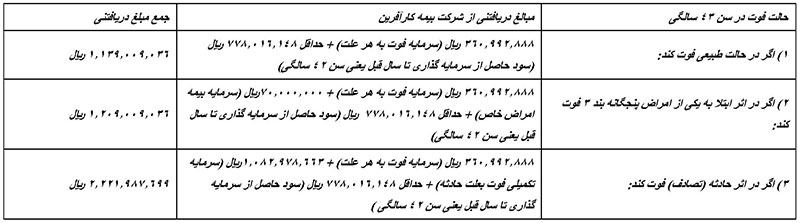

اگر بیمه شده در سن 43 سالگی فوت كند ، با توجه به اینكه جمعاً فقط مبلغ 306.954.551 ریال پرداخت كرده است ، بیمه گر طبق جدول زیر به ذینفع بیمه نامه غرامت پرداخت می كند:

بیمه گذار پس از پایان مدت بیمه نامه و در صورت حیات می تواند حداقل مبلغ 1.107.254.378 ریال را از شركت بیمه كارآفرین دریافت كند. با توجه به اینكه جمعاً مبلغ 343.650.007 ریال را پرداخت كرده.

همچنین می تواند این مبلغ را دریافت نكرده و به نسبت آن تا پایان عمر حقوق بازنشستگی دریافت كند. بدیهی است در اینصورت پس از فوت بیمه شده مبلغ فوق به ذینفع بیمه نامه پرداخت می شود.

بیمه گذار می تواند بیمه عمر و سرمایه گذاری را برای شخص دیگری تهیه نماید. مثل شخصی كه مایل است همسر یا فرزندانش را تحت پوشش این بیمه قراردهد. در این صورت بیمه گذار و بیمه شده یك نفر نیستند ولی بیمه شده غیر از پوشش معافیت از پرداخت حق بیمه بعلت از كار افتادگی (مورد 10) ، از تمامی پوشش ها می تواند برخوردار باشد.

در صورت از كار افتادگی كامل و دائم بیمه شده قبل از سن 55 سالگی ، بیمه گذار از پرداخت حق بیمه برای تمام مدتی كه از كارافتاده است معاف می شود.

بیمه گذار می تواند هر سال مبالغ حق بیمه و سرمایه و یا ذینفع بیمه نامه و همچنین نرخ های تعدیل سرمایه و حق بیمه را و كلاً تمامی موارد را (بجز شخصِ بیمه شده) تغییر دهد. بدیهی است در اینصورت ، شرایط و جدول فوق نیز طبق مشخصات جدید تنظیم می شود...

بیمه نامه یك سند رسمی معتبر به شمار می آید. لذا در طول مدت قرارداد ، بیمه گذار می تواند از آن (به میزان مبلغ ستون اندوخته حاصل از سرمایه گذاری خود) بعنوان ضمانت نامه ای معتبر در معاملات و همچنین نزد مقامات قضایی و... استفاده كند.

پرداخت حق بیمه بطور سالیانه انجام می گردد. البته در بیمه های گروهی بیمه گذار می تواند حق بیمه را بصورت ماهیانه , سه ماه یكبار و شش ماه یكبار نیز بپردازد. همچنین اگر احیاناً بیمه گذار در طول مدت قرارداد مثلاً در سن 39 سالگی قادر به پرداخت حق بیمه 22.784.991 ریال نباشد ، می تواند حق بیمه آن سال را از محل اندوخته های سال قبل خود (367.191.001ریال) تأمین كند.

كلیه پرداخت های شركت بیمه به ذینفع بیمه نامه پس از فوت بیمه شده ، طبق قانون بیمه های عمر معاف از مالیات بوده و تابع قانون ارث نخواهد بود. به این صورت كه انحصار وراثت از 6 ماه تا یكسال طول می كشد و شامل مالیات نیز می گردد در حالیكه پرداخت غرامت بیمه نامه عمر ، 48 ساعته و معاف از مالیات است.

شركت بیمه كارآفرین(سهامی عام) با سرمایه 200.000.000.000 ریال و مجوز رسمی از سوی بیمه مركزی ایران تأسیس شده است و طبق قانون كلیه عملیات در تمامی رشـته های بیمه ای ، مورد تأیید و تحت نظارت بیـمه مركزی ایران می باشد.