مقايسه پس انداز بانكی و بيمه عمر

اگر درست دقت كنید متوجه می شوید كه مردم پول را برای رفع نیازهای فعلی و احتیاجات احتمالی آینده می خواهند. علت پس انداز هم برای رفع همین احتیاجات از قبیل پیری ، عدم قدرت كار ، موارد ضروری فوری، بیماری ها ، تامین آینده فرزندان ، آسایش خاطر و رفع هر گونه نیاز آتی و .... است:

اینك می توانید هر پس اندازی از جمله پس اندار در بانك ها را با بیمه عمر مقایسه كنید:

1- پس انداز باید طوری باشد كه بتوان آن را فوری و هر وقت خواستیم خرج كنیم .پس اندازدر بانك چنین حالتی را دارد .هیچ كس مانع برداشت پول نمی شود و این خوب از نظر كسی كه نقشه ای برای آینده دارد خوب نیست.

2- همیشه باید یك فشار خارجی برای كاستن از هزینه های مصرفی غیر ضروری و ادامه پس انداز باشد و گرنه پس انداز كننده طبق برنامه منظمی پس انداز نخواهد كرد و در بیمه عمر چنین خاصیتی وجود دارد.

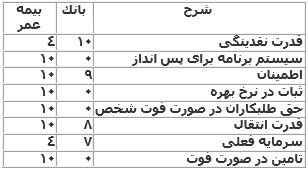

3- پس انداز كننده علاقه مند است كه پس اندازهایش در جای مطمئن باشد .تجربه نشان داده است كه در دوران بحرانی حتی بعضی بانك ها ورشكست شده اند ولی شركت های بیمه عمر قدرت مالی خود را حفظ كرده اند.

4- بهره پس انداز همیشه ثابت نیست و بستگی به وضع اقتصادی كشور دارد در صورتیكه بهره در بیمه عمر در طول مدت مشخص ثابت است و این خود اطمینان بخش است.

5- طلب كار در صورت از كار افتادگی كلی پس انداز كننده حق دارد از سپرده های بانكی طبق مقرارات قانون ،طلبش را وصول كند در صورتیكه در بیمه عمر كه نام استفاده كننده ذكر شده است طلبكار چنین حقی را ندارد

6- در روش پس انداز در صورت از كارافتادگی كلی پس انداز كننده و كاهش درآمد وی روند پس انداز كردن متوقف می شود ولی در بیمه های عمر در صورت از كارافتادگی دائم و كلی بیمه شده ،بیمه گذار از پرداخت حق بیمه معاف می شود و شركت بیمه به ایفای تعهدات مندرج در بیمه نامه الزام دارد

7- از محل اندوخته ریاضی بیمه های عمر در صورت درخواست بیمه گذار در كوتاهترین زمان ممكن و در همان روز درخواست جهت تامین نیازهای فوری وام بدون اخذ ضامن داده می شود

8- هیچ پس اندازی خاصیت اصلی و ممتاز بیمه عمر را كه پرداخت سرمایه در صورت فوت پس انداز كننده است را ندارد . متخصصین در مقایسه انواع پس انداز ها با توجه به جمیع عوامل به بیمه عمر نمره 68 و به پس انداز بانكی نمره 34 داده اند .

عوامل ذیل این مقایسه را امكان پذیر می سازد :

با توجه به نوسانات قدرت خرید پول و تورم موجود می بایستی بیمه نامه هایی با ضریب افزایش برای جلوگیری از كاهش ارزش پس انداز ها را انتخاب نمایید . و چون شما حداكثر تا 85% سود حاصله از منافع بیمه های عمر را با شركت بیمه البرز شریك می باشید بدین لحاظ با استفاده از منافع آن به نحوی از كاهش ارزش پس اندازهایتان جلوگیری می گردد.

و توجه داتشه باشید كه در سرمایه گذاری های دیگر از قبیل خرید زمین ، ملك و خرید سرمایه در بورس ،پول باید یكجا پرداخت شود در حالی كه در انواع بیمه های عمر می توان با پرداخت حق بیمه كمی بصورت ماهانه نیز در میان مدت به یك سرمایه گذاری مطلوب دست یافت .